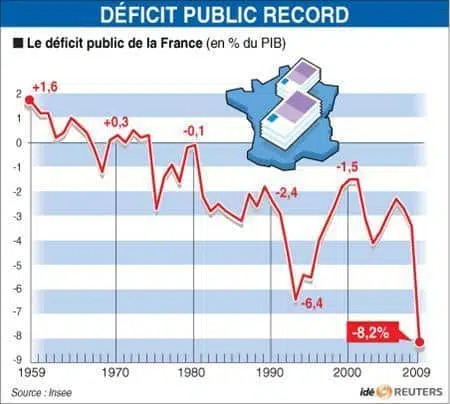

Les chiffres sont froids, mais leur interprétation l’est encore plus. Derrière les fameux critères de Maastricht, le « déficit public » s’est imposé comme le thermomètre officiel de la santé financière de l’État. Pourtant, la réalité du terrain déjoue parfois cette logique : dans les collectivités locales, tout ne fonctionne pas selon le même cadran, et le déficit public ne colle pas toujours à l’idée d’un déséquilibre général des comptes publics.

Les professionnels qui manipulent les comptes des villes et départements connaissent la partition sur le bout des doigts. Les règles comptables propres à la fonction publique, qu’on parle de la M4, de la M14 ou encore de la M49 et de la M53, imposent aux budgets locaux des principes réputés « vertueux ». Il n’y a pas de place pour l’improvisation : chaque budget voté doit respecter quelques règles de base, sans négociation possible.

Voici les piliers incontournables qui encadrent la préparation budgétaire des collectivités :

- Annualité budgétaire : toutes les charges de l’exercice doivent figurer dans le budget, sans exception.

- Unité budgétaire : recettes et dépenses s’affichent dans un même document, bien que certaines entités puissent voter des budgets annexes lorsque la situation l’exige.

- Universalité budgétaire : pas question d’oublier une ligne, chaque euro perçu ou dépensé doit être inscrit.

- Équilibre du budget : seul un budget à l’équilibre peut être adopté. Particularité de taille : les collectivités locales n’ont le droit d’emprunter que pour financer des investissements (bâtiments, équipements…), alors que l’État, lui, peut recourir à l’emprunt pour payer ses fonctionnaires ou rembourser ses dettes anciennes.

Cette mécanique stricte soulève vite une interrogation : si le budget d’une collectivité ne peut s’adopter que lorsqu’il est « équilibré », comment peut-on encore parler de déficit public ? La réponse : parce que ces deux notions ne recouvrent pas la même réalité.

Déficit public : de quoi parle-t-on vraiment ?

Le déficit public ne désigne pas un trou soudain dans la caisse. Il illustre une situation où la collectivité doit aller chercher des financements extérieurs (emprunts) pour boucler ses engagements. Concrètement, si la dette d’une institution publique augmente d’une année sur l’autre, on parle de déficit public. À l’inverse, si la structure rembourse plus de dettes qu’elle n’en contracte, elle dégage alors un excédent public.

Le plus surprenant ? Ce mécanisme fonctionne indépendamment de l’équilibre budgétaire affiché. Une collectivité peut parfaitement présenter un budget équilibré et continuer à enregistrer un déficit public, si elle doit emprunter pour régler des dépenses déjà actées, notamment le remboursement du capital de la dette.

À l’opposé, une collectivité en apparence vertueuse, qui affiche un excédent public, peut en réalité être en difficulté si elle doit puiser dans ses réserves ou ses excédents accumulés au fil des années pour éviter de creuser sa dette.

En clair, observer un déficit public sur une année ne suffit pas à tirer des conclusions sur la santé financière d’une collectivité. Il s’agit d’une photographie à un instant donné, qui peut masquer des dynamiques très différentes selon la gestion passée ou les choix politiques. Si cette tendance au déficit public devait toutefois s’installer dans la durée, l’équilibre des finances publiques finirait par céder. Personne n’a jamais réussi à s’endetter sans limite sans finir par en payer le prix.

Le déficit public, ce n’est pas un feu rouge immédiat : c’est un signal qui, mal interprété, peut faire oublier la diversité des réalités locales. Pour les collectivités, la gestion des finances publiques ressemble davantage à une course de fond qu’à un sprint budgétaire. Reste à savoir combien de temps la ligne d’arrivée peut reculer.